Der Deckungsbeitrag gibt an, wie viel das Produkt oder die Leistung zur Deckung der Fixkosten und damit zum Betriebsergebnis beiträgt. Ein positiver Deckungsbeitrag heißt noch kein Gewinn, sondern nur, dass ein Teil der Fixkosten bezahlt werden können. Erst wenn der Deckungsbetrag größer als der gesamte Fixkostenblock ist, wird Gewinn gemacht.

Begriffe

| Begriff | Erklärung |

|---|---|

| Fixkosten | Kosten die auch entstehen wenn nichts produziert wird (z. B.: Miete, Verwaltungskosten) |

| Variable Kosten | Kosten die anfallen wenn eine Leistung/Produkt/Wertschöpfung entsteht (z. B.: Materialkosten) |

| KV | variable Kosten für eine Menge |

| kv | variable Kosten pro Stück |

| DB | Deckungsbeitrag für eine Menge |

| db | Deckungsbeitrag pro Stück |

| KF | Fixkosten für die gesamte Menge |

| GK | Gesamtkosten |

|

Berechnung des Deckungsbeitrags

Der Deckungsbeitrag ist der Anteil eins Produkts der zur Deckung der Fixkosten beiträgt.

Damit wir den Deckungsbeitrag berechnen können benötigen wir den Preis pro Stück.

Anschließend kann man mit den Variablen pro Stück (kv) den Deckungsbeitrag pro Stück (db) ausrechnen: Wenn der db positiv ist kann das Produkt aktiv zur Abdeckung der Fixkosten beitragen.

Dieser Deckungsbeitrag kann kurzfristig als Preisuntergrenze verwendet werden, langfristig ist das jedoch nicht sinnvoll.

Wenn man jedoch den Deckungsbeitrag einer Menge erhalten möchte rechnet man:

Beispiel

| Geschäftsfeld | A | B | C | D | |

|---|---|---|---|---|---|

| Produktionsmenge (Stück) | m | 50.000 | 10.000 | 10.000 | 20.000 |

| Preis pro Einheit | p | 10,00 € | 5,00 € | 20,00 € | 15,00 € |

| Stückkosten | k | 11,20 € | 3,00 € | 20,90 € | 10,00 € |

| variable Stückkosten | kv | 5,60 | 1,50 | 10,45 | 5,00 |

| Stückdeckungsbeitrag | db | 4,40 | 3,50 | 9,55 | 10,00 |

| Geschäftsfelddeckungsbeitrag | DB | 220.000,00 | 35.000,00 | 95.500,00 | 200.000,00 |

| Fixkosten Geschäftsfeld | Kf | 280.000,00 | 15.000,00 | 104.500,00 | 100.000,00 |

| Fixkosten gesamt | 499.500,00 | ||||

| Gewinn | 51.000,00 | ||||

| DB - KFix = Gewinn | |||||

| Umsatz - Kosten = Gewinn | |||||

| 500.000 + 50.000 + 200.000 + 300.000 = | |||||

| 1.050.000 |

Gewinn berechnen

In der einstufigen Deckungsbeitragrechnung werden die Fixkosten in einem block von dem DB abgezogen.

z. B.:

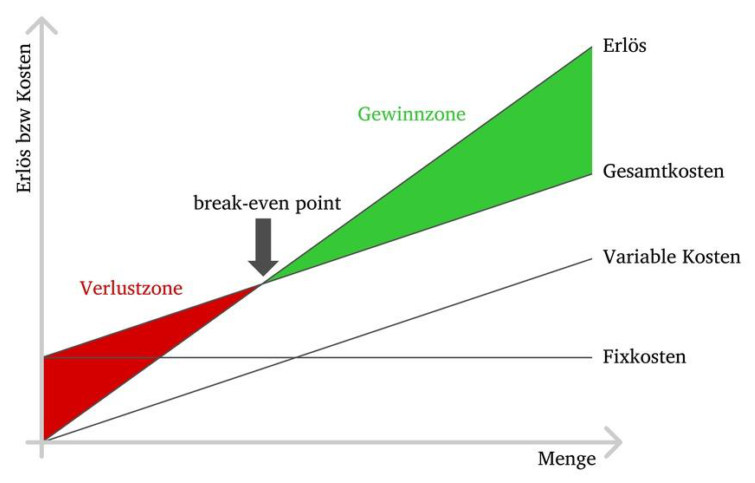

Gewinnschwelle

Die Gewinnschwelle ist die Anzahl an Produkten die verkauft werden muss um die Fixkosten zu decken. Jedes verkauft Stück mehr macht Gewinn.

Um die Gewinnschwelle oder auch Break-Even-Point zu berechnen Braucht man KFix und db:

Beispiel

Sie sind in einem Betrieb, der überwiegend Dienstleistungen erbring. Pro Arbeitsstunde stellt der Betrieb 80 Euro in Rechnung. Im vergangenen Jahr leisteten die Mitarbeiter 3000 verrechenbare Stunden. Die Gesamtkosten betragen 200.000 Euro. Davon sind 80.000 Euro fix. Ermitteln Sie die Gewinnschwelle!

120.00 € variable Stückkosten / 3000 = 40€ 80 - 40 = 40€ db 80.000 / 40 = 2000 Stunden

Voll und Teilkostenrechnung

Hier werden die Gesamtkosten Gegeben: Kunde 1: 200 Stück Bestellung Stückpreis: 2.500€ Kunde 2: 50 Stück Bestellung Stückpreis 1.800€ Gesamtkosten bei 2.000 Stück: 400.000€ mit 30% Variablen Kosten

Können sie den Auftrag von Kunde 2 zusätzlich annehmen?

Vollkostenrechnung

Herstellungskosten pro Stück: 400.000 / 200 = 2.000 € / Stück

| 200 Stück | 250 Stück | |

|---|---|---|

| Gesamtumsatz | 500.000 | Umsatz1 + Umsatz2 = 590.000 |

| -Gesamtkosten | 400.000 | 500.000 |

| =Gewinn | 100.000 | 90.000 |

Teilkostenrechnung

Variable Kosten: 400.000 / 100 * 30 = 120.000 Fixe Kosten: 400.000 - 120.000 = 280.000

| 200 Stück | 250 Stück | |

|---|---|---|

| Gesamtumsatz | 500.000 | Umsatz1 + Umsatz2 = 590.000 |

| - variable Kosten | 120.000 | 150.000 |

| = Deckungsbeitrag | 380.000 | 440.000 |

| -fixe Kosten | 280.000 | 280.000 |

| =Gewinn | 100.000 | 160.000 |